인사이트

식대지원 비용 어떻게 처리해야할까? (비과세 처리 기준?)

2024.05.23BEST 질문 ) 식대 사용 금액에 대해 비과세 소득으로 적용해도 괜찮을까?

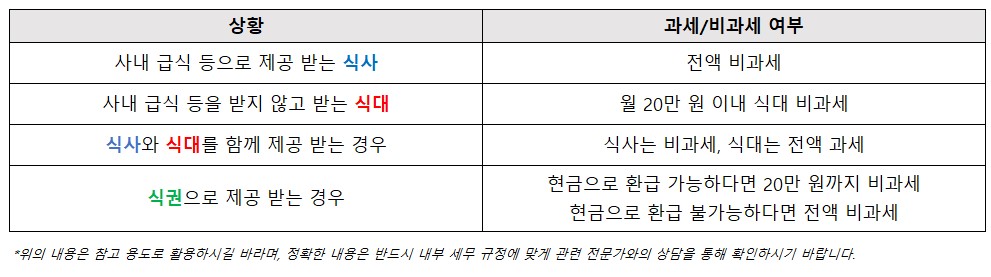

소득세법 기본 통칙에 따르면, 급여에 포함해 현금 지원 하는 경우 비과세 한도는 20만원입니다.

이와 별개로 직접 음식물을 제공하거나 외부 사업자와 계약을 맺어 기타 음식물을 제공하는 경우는 20만원 한도의 제한 없이 비과세 소득 적용이 가능합니다.

1. 식대 비용, '비과세'처리하기 위한 조건은!?

우선 위에서 말씀드린 대로 기본적으로 월 20만원까지 지급하는 식대는 비과세 처리가 가능합니다.

식대 비용이 연봉 계약서 등에 포함되어 있거나, 회사의 사규 등에 식대에 대한 지급 기준이 정해져 있어야 합니다.

현물 식사(사내 급식 또는 이와 유사한 방법으로 식사 또는 기타 음식물)을 받지 않아야 합니다.

**기타 음식물이란 사용자가 근로자에게 무상으로 제공하는 음식물로서 다음 요건에 해당한다.

1) 통상적으로 급여에 포함되지 아니하는 것

2) 음식물의 제공 여부로 급여에 차등이 없는 것

3) 사용자가 추가 부담으로 제공하는 것

야근 등 시간 외 근무 시 실비에 해당하는 식사나 식대 또한 비과세 처리가 가능합니다.

식권을 받아 사용하는 경우 현금으로 환급할 수 없는 경우에 20만 원을 초과하더라도 비과세 처리가 가능합니다.

(단, 현금화가 가능한 경우엔 20만 원까지만 '비과세' 처리 가능합니다.)

2. 식대 비용 20만원 이상 지급한 경우는?

고물가 시대, 임직원들의 복지 및 원활한 식사 지원을 위해 월 20만 원 이상의 식대 비용을 지급하는 경우엔

월 20만 원까지만 비과세 처리하고, 20만원 초과 금액은 개인 근로소득에 포함해서 원천징수를 합니다.

단, 식대 비용을 지급해주지 않고, 현물이나 구내 식당 등을 운영해 진행하는 부분은 모두 비과세처리가 가능합니다.

3. 식대가 아닌, '식권'으로 제공한 경우는?

식대 지급이 아닌, 회사에서 식사 사용 한정으로, 특정 외부 음식업자 및 식사 기타 음식물 공급계약을 체결해 제공하는 경우, 해당 식권이 현금으로 환급될 수 업고, 식사 기타 음식물 요건에 해당하는 때에는 해당 식권을 식사 기타 음식물로 보기 때문에 비과세 처리가 가능합니다.

다만, 음식업자가 아닌 편의점이나 커피숍 등에서 사용하는 해당 식권의 금액은 비과세 되는 식사 기타 음식물에 해당하지 않는다.

다음과 같은 경우 비과세 되는 식대에 해당하지 않는다.

1) 음식업자가 아닌 곳에 사용 (편의점 및 커피숍에서 사용하는 해당 식권의 금액)

2) 사용자가 발급한 식권이 아닌 경우

3) 임직원이 인근 식당에 장부를 비치해 외상으로 식사하는 경우

4) 현금으로 환급할 수 있는 식권

[식대 처리 요약]

“우리 회사의 식대카드, 코나식카로 시작해 보세요!”